Nouveauté fiscale pour les petites sociétés : la réserve de liquidation

A partir de l’exercice d’imposition 2015, la loi-programme du 19.12.2014 a mis en place la possibilité pour les petites sociétés de constituer une réserve de liquidation.

Principe

Lors de l’Assemblée Générale, une petite société (au sens de l’article 15 CSoc) peut décider d’affecter tout ou une partie de son bénéfice de l’année à un compte de réserve au passif du bilan. Un impôt distinct de 10% sera calculé sur cette réserve et sera repris en DNA.

Lors de la distribution future de dividende ou lors de la liquidation de la société, uniquement un précompte mobilier réduit sera payé. (voir infra)

Attention, la constitution de la réserve de liquidation ne concerne pas les bénéfices antérieurs à 2014 et est applicable aux clôtures à partir du 31/12/2014 inclus.

Cotisation distincte de 10%

Une cotisation de 10% est calculée sur le montant net de la réserve de liquidation constituée.

Exemple : 10.000 € affectés à la réserve de liquidation sont répartis en :

- 909,09€ de cotisation distincte à 10%

- 9.091,91 € de réserve de liquidation

Le montant payé est donc inférieur à un précompte mobilier « classique ».

Quel avantage ?

Normalement, lors d’une distribution de dividende « classique », un précompte mobilier de 25% est retenu.

Dans le cadre d’une liquidation

Les réserves distribuées dans le cadre d’une liquidation d’entreprises, appelées bonis de liquidation, sont désormais taxées au taux de précompte mobilier de 25% depuis le 1er octobre 2014.

Par contre, la réserve de liquidation, pourra être distribuée sans précompte mobilier à payer étant donné que 10 % d’impôt ont déjà été payés, l’économie est donc de 15 %.

Mais la réserve de liquidation n’est pas uniquement réservée aux liquidations !

En effet, la réserve de liquidation peut être versée aux actionnaires ou associés sous la forme d’un dividende avant la liquidation de la société.

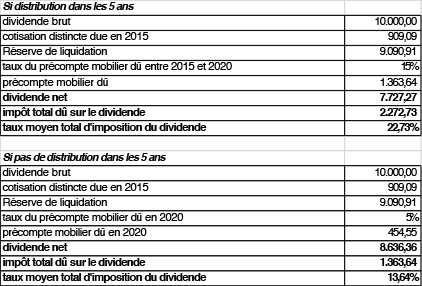

Si ce dividende est versé dans les 5 ans de la constitution de la réserve, un précompte mobilier de 15% sera calculé sur la réserve. Ces 15 % sont calculés sur la réserve de liquidation nette, c.-à-d. déduction faite des 10 % d’impôt déjà payés. En tout, vous payez ainsi un peu moins que le Pr M normal de 25 % dû sur les dividendes (22,73 % voir exemple infra)

Si ce dividende est versé après 5 ans de la constitution de la réserve, un précompte mobilier de 5% sera calculé sur la réserve. Ces 5 % sont calculés sur la réserve de liquidation nette, c.-à-d. déduction faite des 10 % d’impôt déjà payés. En tout, vous payez ainsi un peu moins de 15 % en tout. (13,64% voir exemple infra)

La nouvelle mesure donne donc la possibilité aux petites sociétés de distribuer un dividende à un taux réduit.

Points d’attention

Il est à noter que la cotisation distincte est à payer directement en même temps que l’impôt des sociétés, même si la réserve de liquidation n’est distribuée que plusieurs années après.

La cotisation distincte que paie la société disparaît aussi de ses fonds propres, lesquels servent de base au calcul des intérêts notionnels. Dans notre exemple ci-dessus, sur un bénéfice de 10.000 €, uniquement 9.091,91 € sera affecté à la réserve et donc aux fonds propres.

Dernière recommandation, il est préférable de ne pas constituer de réserve de liquidation si vous prévoyez de grosses pertes dans les exercices à venir. En effet, si lors de la liquidation de la société, les pertes sont si importantes qu’il n’y a pas de boni de liquidation à distribuer. Les 10% ne pourront pas être récupérer et auront été payés pour « rien »

Comparaison d’un dividende classique et d’une réserve de liquidation distribuée

Dividende classique :

Réserve de liquidation :